遺產稅申報需要哪些文件?遺產稅稅率、扣除額、免稅額與申報期限懶人包

在親人離世的悲傷中,還需面對繁瑣的行政與稅務手續,這往往讓家屬感到無所適從。

天勤生命文創用最簡明的方式,為您整理遺產稅申報重點👌

從流程、所需文件、稅率與扣除額,到實際試算與申報期限,

讓您能在了解規定的同時,也更從容面對後續事宜。

一、遺產稅申報流程與期限

📅 申報期限:

被繼承人死亡日起 6 個月內,

由繼承人向「被繼承人生前戶籍地的國稅局」申報。

📍 申報流程

-

到戶政事務所辦理「除戶登記」

-

向國稅局或地方稅稽徵機關申請「金融遺產查詢」

-

準備遺產稅申報書及相關文件

-

向國稅局申報遺產稅

-

完成繳納並取得「完稅證明」

-

憑完稅證明到銀行或地政機關辦理過戶手續

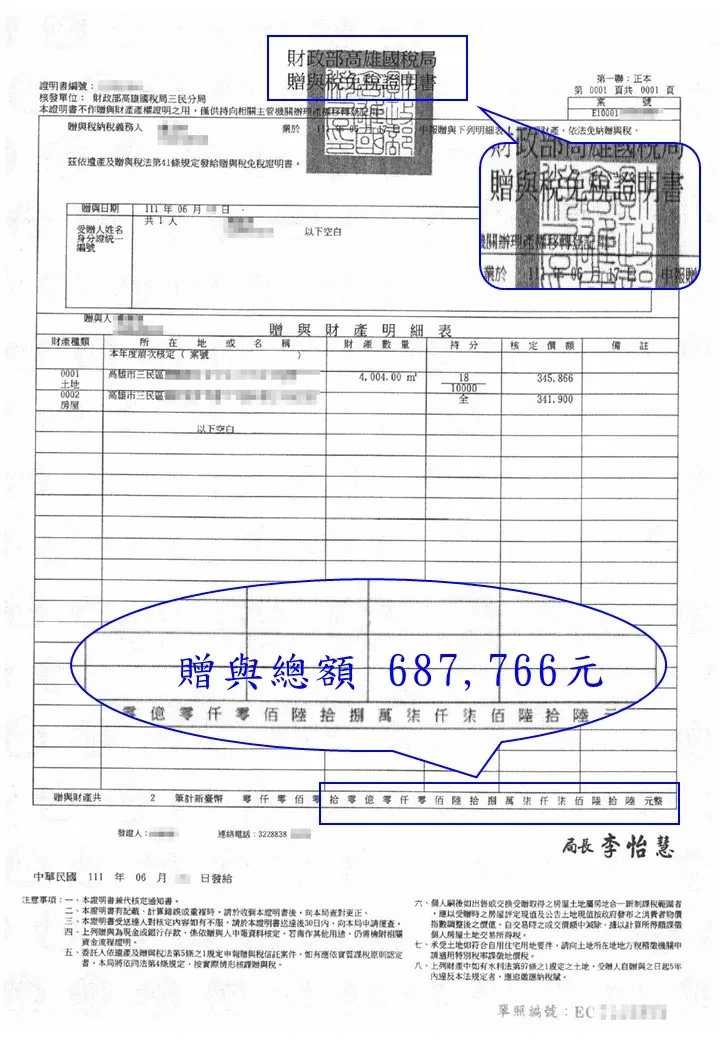

※免稅贈與之案件,國稅局會直接核發「贈與稅免稅證明書」

(圖 / 贈與稅免稅證明書,取自 誠家代書)

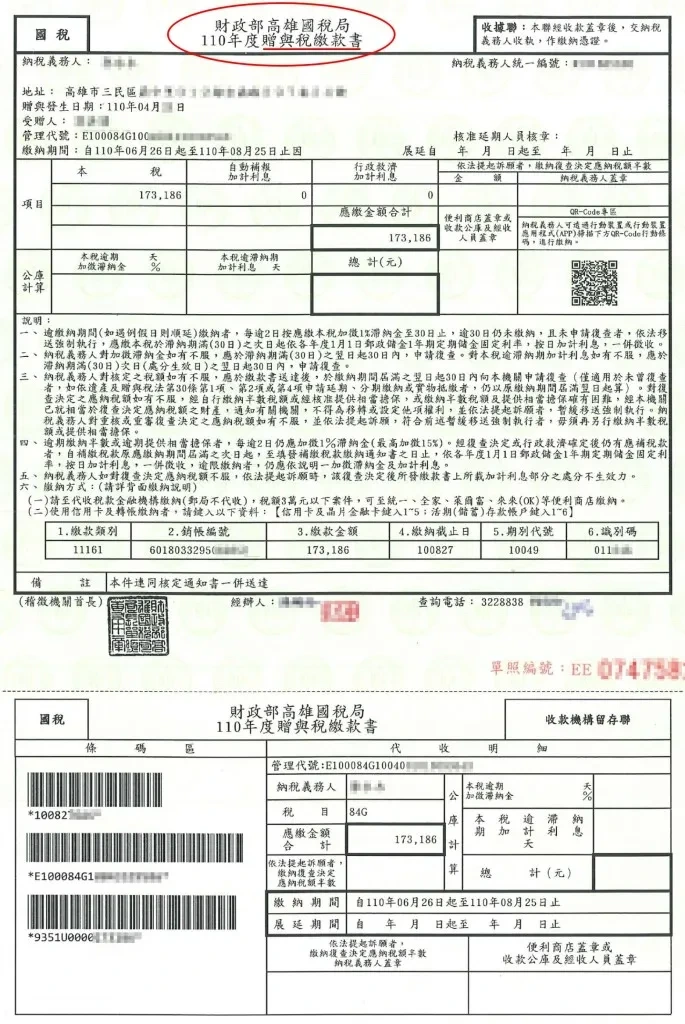

※若需繳納贈與稅之案件,會先核發「贈與稅繳款書」

(圖 / 贈與稅繳款書,取自 誠家代書)

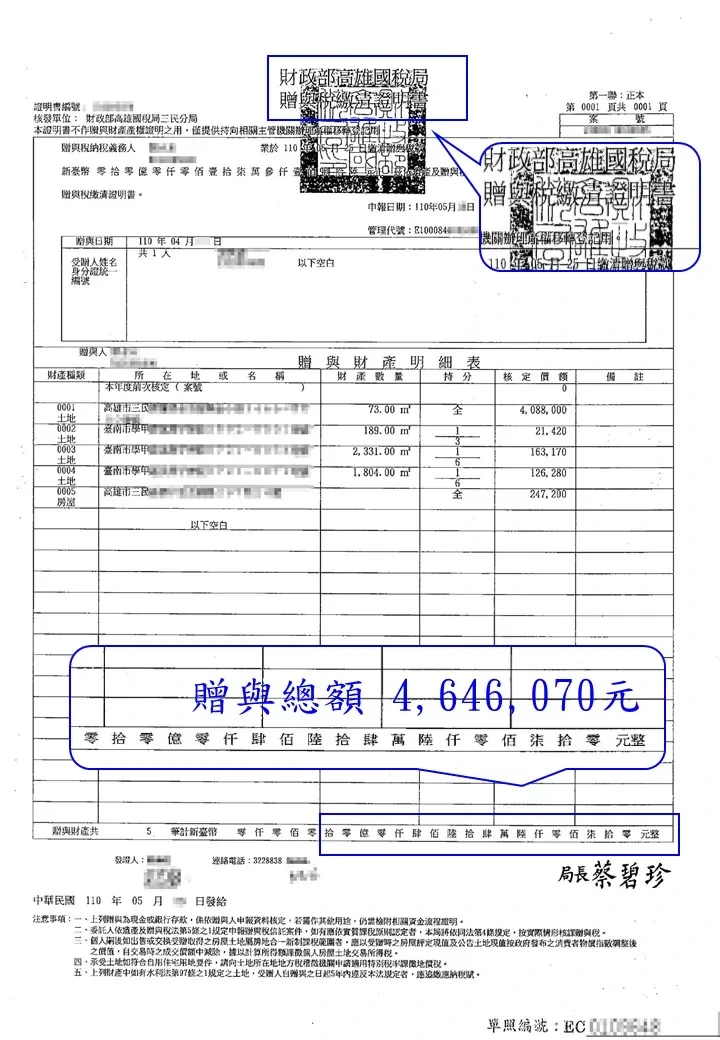

※待繳完贈與稅後,持稅單至國稅局換發「贈與稅繳清證明書」,才能至地政辦理贈與移轉手續。

(圖 / 贈與稅 繳清證明書,取自 誠家代書)

二、如何查詢被繼承人金融遺產

家屬應於 30 天內辦理除戶登記,

隨後可向國稅局或地方稅稽徵機關申請查詢被繼承人財產,

包括存款、土地、股票、保險、保險箱及債務,確認所有財產後,才能辦理申報遺產稅,繳完遺產稅、取得遺產完稅證明後若確認遺產稅都繳納完畢,也沒有欠稅問題,才能進行後續的遺產過戶。

📄 申請查詢需準備:

-

申請人身分證正本(外籍者附護照或居留證)

-

戶籍謄本(證明繼承關係)

-

被繼承人死亡證明或除戶證明📎 詳細說明:國稅局查詢規定

三、遺產稅申報需準備的文件

繼承人應於期限內向被繼承人生前戶籍地國稅局申報,需備文件如下:

四、遺產繼承順位說明

依《民法》規定,除配偶外,繼承順位如下:

| 順位 | 繼承人類別 |

|---|---|

| 第1順位 | 子女、養子女、非婚生子女、孫子女 |

| 第2順位 | 父母(含養父母) |

| 第3順位 | 兄弟姊妹 |

| 第4順位 | 祖父母 |

📌 若前一順位繼承人皆不存在或放棄繼承,

則由下一順位繼承,若無繼承人,遺產將依法歸國庫。

五、遺產稅免稅額、扣除額與稅率

💰 免稅額

-

一般案件:1,333 萬元以下免稅

-

軍警公教因公殉職:免稅額加倍為 2,666 萬元

📉 扣除額一覽表

| 類別 | 扣除額(新台幣) |

|---|---|

| 配偶 | 553 萬元 |

| 子女、孫子女(直系卑親屬) | 每人 56 萬元(未成年者每年再加 56 萬元) |

| 父母 | 每人 138 萬元 |

| 身心障礙(重度以上) | 每人 693 萬元 |

| 受扶養兄弟姊妹、祖父母 | 每人 56 萬元 |

| 喪葬費用 | 138 萬元 |

📊 2025 年遺產稅課稅級距

| 遺產淨額範圍 | 稅率 | 累進差額 |

|---|---|---|

| 不超過 1,333 萬元 | 0% | 0 |

| 1,334 萬~5,621 萬 | 10% | 0 |

| 5,621 萬~1 億 1,242 萬 | 15% | 562.1 萬 |

| 超過 1 億 1,242 萬 | 20% | 1,405.25 萬 |

六、遺產稅試算範例

假設遺產淨額為 8,000 萬元,屬於第三級距(15% 稅率):

✅ 說明:

-

前段(5,621 萬以內)的稅已含在 562.1 萬裡。

-

超過的部分才以 15% 計算。

-

總額為 918.95 萬元。

七、線上申報與試算服務

國稅局提供【遺產稅申報稅額試算服務】,

納稅人確認試算內容後,可選擇線上登錄、郵寄或臨櫃遞送,

即可快速完成申報流程。

八、逾期申報與未繳稅處理方式

📅 逾期申報罰則

未於期限內申報者,依《遺產及贈與稅法》第44條規定,

可處應納稅額二倍以下罰鍰。

💸 未繳稅金:

-

逾期 2 天起,每 2 天加徵 1% 滯納金。

-

超過 30 天未繳,將移送行政執行署強制執行。

九、範例與表單下載

📎 實用資源:

十、重點總整理

| 重點項目 | 說明 |

|---|---|

| 免稅額 | 1,333 萬元以下免稅 |

| 申報期限 | 死亡日起 6 個月內 |

| 稅率級距 | 10%、15%、20% 三級遞增 |

| 562.1 萬 | 政府算好的前一級稅額,不是再多扣一次 |

| 計算方式 | 分段課稅、一次加總 |

| 試算工具 | 可用國稅局線上系統試算 |

💡 天勤小提醒:

遺產稅看似繁瑣,但只要按照「除戶 → 查遺產 → 六個月內申報」的步驟,

並掌握免稅額與級距規則,就能避免罰鍰與爭議。

若您的家庭狀況較為複雜,天勤生命文創建議您諮詢專業顧問,

協助確保繼承程序順利無誤。